고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

SMALL

[전자신문 김지웅 기자의 7/15, 2022 기사를 참고함]

https://m.blog.naver.com/duddnr0729/222815418875

TSMC 2분기(2022) 실적 발표! 진짜 미123쳤다... ●인스타그램: ine_justiny●

[전자신문 김지웅 기자의 7/15, 2022 기사를 참고함] 세계 최대 반도체 파운드리 업체인 대만의 TSMC가...

blog.naver.com

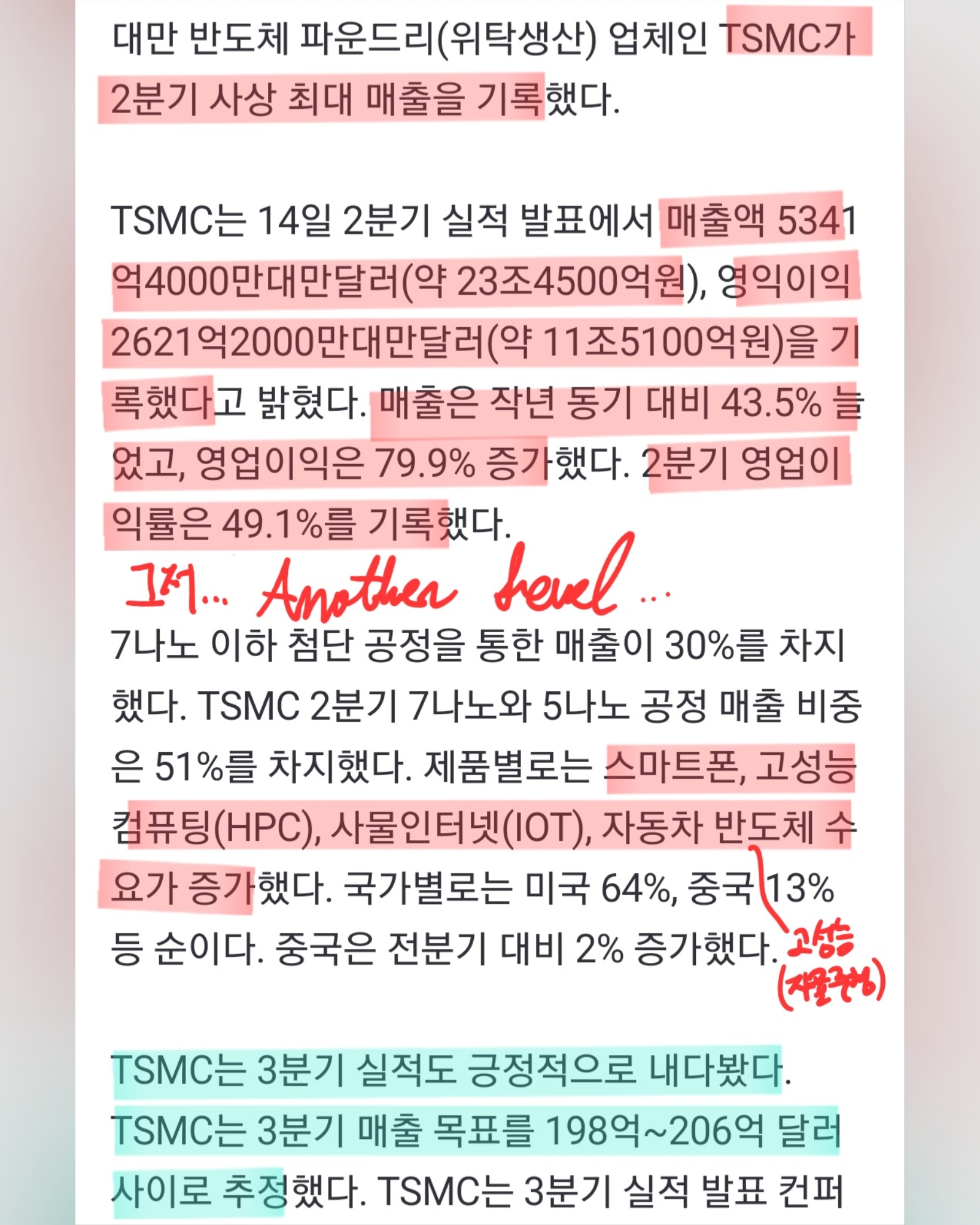

세계 최대 반도체 파운드리 업체인 대만의 TSMC가 2분기 미123친 실적을 발표했다. 이 거대한 기업이 이만큼 성장할 수 있었다는 것이 그저 놀라울 뿐이다. 그러면 매출과 영업이익은 어땠으며, 얼만큼의 성장세를 보였을까. 너무 놀라워서 미리 알아두면 좋을 것은, 이 기업은 시장 점유율 55~57% 사이를 왔다갔다하는 파운드리 업계 절대강자다. 2위 삼성전자가 15~18%를 차지하지만 여전히 '초격차'는 존재한다.

한화 기준으로 매출 23.5조원, 영업이익 11.5조원이란다. 전년 동기 대비(YoY) 매출은 43.5%, 영업이익은 79.9%(!) 증가했단다. 영업이익률은 테슬라, 애플만큼이나 미123친 수준인데, 무려 49.1%다. 1억원의 매출을 발생시키면 4900만원이 넘게 영업이익으로 찍힌다. 뭐 이런 기업이 다 있나 싶고, 대만이 작지만 강한 나라일 수 있으며 미국이 기를 쓰고 이스라엘과 더불어 대만은 어떻게든 지키려는 이유는 바로 이 기업, TSMC가 있기 때문이기도 하다.

4차 산업혁명의 시대, 고성능 반도체가 계속해서 요구되는 시대에 살아가는 우리는 더욱 미세하고 효율과 성능이 좋은, 그러나 가격은 점점 더 비싸져만 가는 그런 반도체를 요구하며 TSMC와 삼성전자, 그리고 엔비디아와 AMD 등은 돈벼락을 맞았고, 앞으로도 그 돈벼락은 한동안 이어질 예정이다. 이런 기업들이 담긴 반도체 관련 ETF나 개별종목을 사는 것은 시대의 흐름에 맞는 투자법이라고 볼 수도 있겠다.

TSMC는 매우 희망적인 3분기 가이던스를 제시했는데, 대략 200억 달러(한화 약 26조원) 내외의 매출을 예상한다고 발표했다. 여기에 2분기 영업이익률인 49%를 적용해보면 3분기 예상 영업이익은 12조원 내외가 될 것이며, 전분기보다도 성장하는 퍼포먼스를 보일 예정이 되겠다.

TSMC는 현재 반도체 공급난으로 인해 일을 찾지 않아도 앞으로 해야 할 일이 너무나 많은 기업이다. 모든 공장과 인력을 풀가동시켜도 최소 1년 이상은 실적 호조를 이어갈 것이며, 여기에 이들은 인력과 기술 개발, 공장 신설과 증설 등에도 막대한 투자를 이어가며 앞으로도 세계 1위의 반도체 기업을 목표로 달려갈 것으로 보인다. 이런 기업에 투자해야 하지 않겠는가?

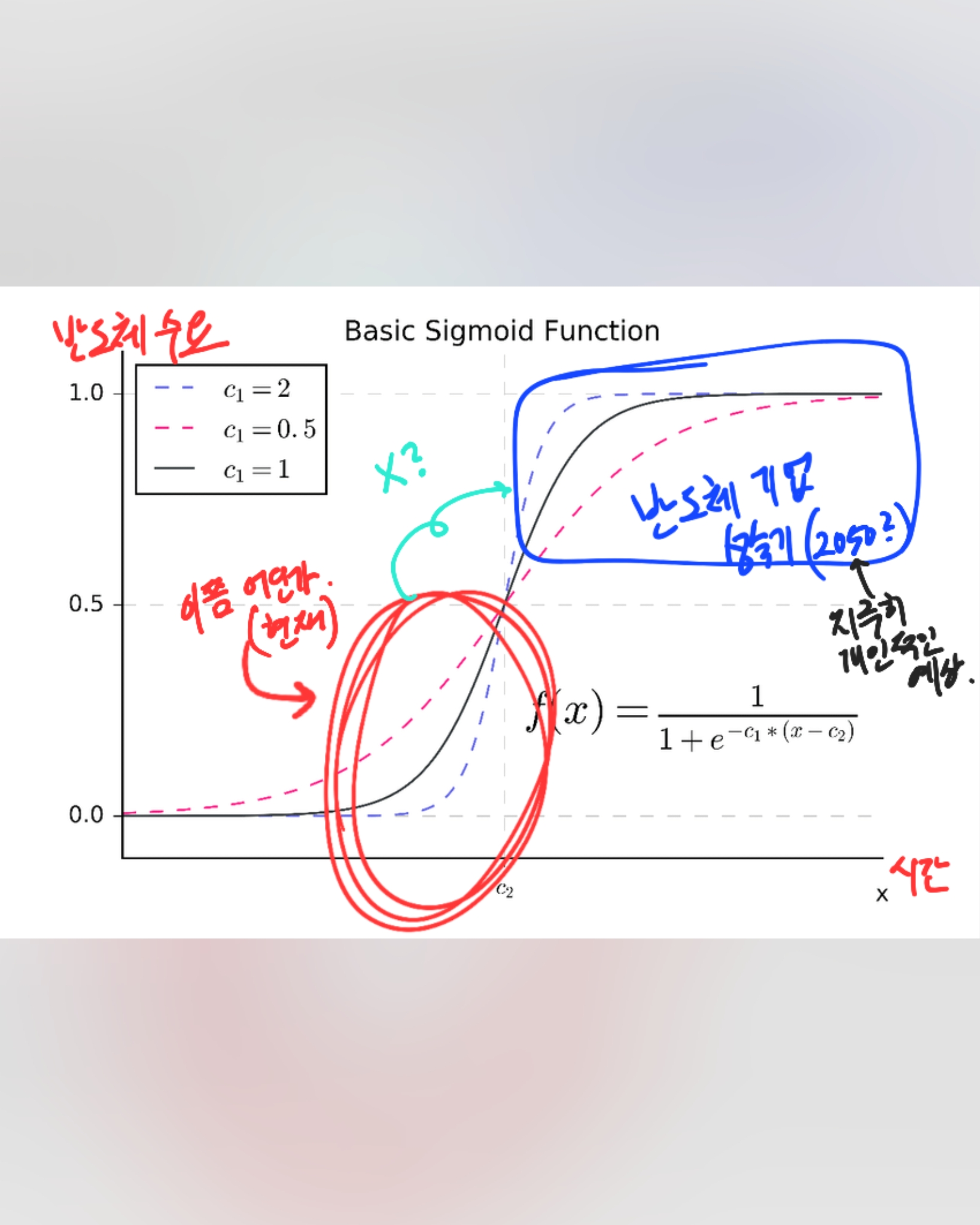

그러나 나는 "매수"의 투자의견을 제시한다, 미국기업이 아닌 대만의 기업이기에, 앞으로도 쉽게 없어지지 않을 '차이나 리스크'라는 경제학적, 지정학적, 국제정치학적 리스크가 사라지진 않을 것이기에 미국기업을 제외한 기업들 중에서 최고 등급인 "매수"를 제시한다. 그러나 난 이 기업을 반도체 시대가 끝나는 그 순간까지 계속해서 들고 갈 것이다. 시그모이드 곡선 상에서 반도체 기업의 전성기는 아직도 오지 않았다고 판단하고 있기에.

#전자신문 #미국주식 #시그모이드곡선 #TSMC #대만주식 #투자의견 #실적발표 #반도체 #반도체파운드리 #반도체공급난 #파운드리 #차이나리스크 #조바이든 #초격차 #Semiconductor #TSM #TaiwanSemiconductor #삼성전자 #엔비디아 #AMD #인텔 #ASML #경제학 #지정학 #국제정치학

반응형

LIST

'주식 > 실적 발표' 카테고리의 다른 글

| 테슬라의 2분기(2022) 실적 발표! ●인스타그램: ine_justiny● (1) | 2022.07.23 |

|---|---|

| 넷플릭스, 2분기에도 역성장했다! ●인스타그램: ine_justiny● (0) | 2022.07.20 |

| 삼성전자, 2분기 실적도 역시나! ●인스타그램: ine_justiny● (0) | 2022.07.07 |

| TSMC, 5월 실적 발표! 전년 대비 무려... ●인스타그램: ine_justiny● (1) | 2022.06.15 |

| 엔비디아의 1분기 실적에 대한 나의 생각. ●인스타그램: ine_justiny● (0) | 2022.06.02 |

댓글 영역