고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

SMALL

[NVIDIA 공식 실적 발표 PDF와 디지털 데일리 윤상호 기자의 5/27, 2021년의 기사를 참고함]

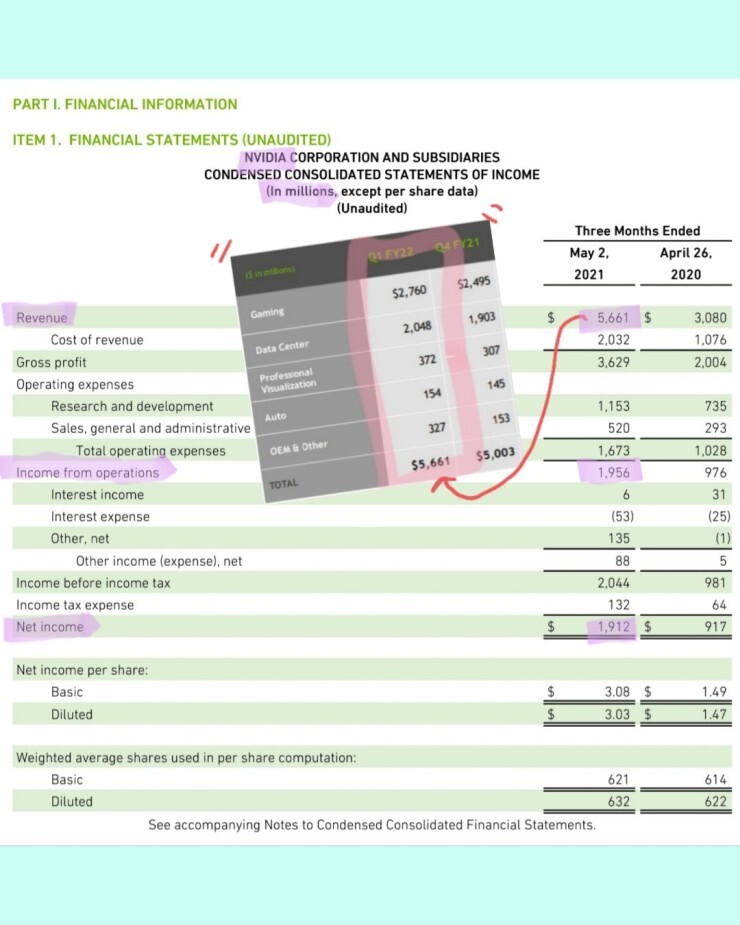

엔비디아(미국 나스닥, 티커는 NVDA)가 회계연도 2022년 1분기(2021년 1분기) 실적발표를 했다. 예상대로 대박일줄 알았지만 이 거대한 기업은 폭발적인 성장중이었다. 매출(Revenue) 56.6억 달러, 전년 동기 대비 84% 증가, 영업이익(Operating income) 19.6억 달러로 전년 동기 대비 100% 증가, 무려 따블. 순이익(Net income) 19.1억 달러로 전년 동기 대비 109% 증가했다. 부문별 매출은 간단했는데, 게이밍, 데이터 센터가 전체 매출의 85% 정도를 이루고 있으며, 다른 사업으로는 전문 시각화, 자율주행 부문 등이 있다.

전통 기술주인 마이크로소프트도 꾸준한 두 자리 수의 성장을 계속해서 보여왔지만 오히려 이런 성장이 대단한데도 초라하게 보일 정도다, 그렇지 않은가?

그동안은 삼성전자, 애플, 마이크로소프트와 같은 굵직하면서도 오래된 신뢰할만한 기업들의 실적을 분석했기에 재무 상태를 분석할 필요가 없다고 판단하여 굳이 하진 않았는데, 앞으로는 엔비디아, AMD, 쇼피파이, 테슬라와 같은 가치성장주들의 재무상태도 함께 분석해서 정보 전달 수준의 퀄리티를 올리겠다. 어쨌거나 대차대조표를 보자.

유동자산(Total current, 단기간 현금화 가능한 자산)은 181.3억 달러, 유동부채(Total current liabilities, 1년 이내 상환해야 하는 부채)는 40억 달러로 재무적으로 탄탄하다 못해 거의 이건 뭐 콘크리트 수준이다. 총자산 대비 총부채 비율은 39% 수준이다.

이 회사는 1분기를 2월에서 4월로 잡고 있었더라는 사실을 뒤늦게 알게 되었다. 참고로 엔비디아는 최근 4대1 주식분할을 발표했으며, 오는 7월 19일에 적용된다.

엔비디아의 그래픽카드 기술력은 현재 압도적이다. 그리고 빠른 데이터 처리를 요구하는 AI, 빅데이터 시대에서 엔비디아의 영향력은 삼성전자나 TSMC만큼은 아니지만 IT 기술주들을 충분히 쥐고 흔들 수 있는 능력이 확실히 있다고 나는 생각한다, 어느 회사도 차별화되지 않은 기술력으로 소비자들을 상대하고싶지는 않으니깐.

요즘은 물론 가성비를 따지기도 하지만 비싼 제품이 판매 실적이 훨씬 좋다, 단순히 비싸서가 아니라 많은 사람들이 "비싸면 비싼대로 그 이유가 있을거아녀, 일단 결제하고 미래의 내가 고생좀 하지 뭐, ㅇㅇ"이라는 생각이 기반이 된 판단으로 '선구매 후판단'을 보이는 경향이 많다. 특히 나와 같은 MZ세대에서 쉽게 그 경향을 찾아볼 수 있다, 그저 브랜드 가치가 구매 의사를 결정하는데 큰 영향을 미치기에.

이 회사는 최근 'ARM인수 사건'으로 말이 많다는 것을 알 것이다. 이에 대해 CEO 젠슨 황은 회사의 계획과 예상대로 순조롭게 진행중이라 발표했다. 거기에 다음 분기 가이던스(실적 예상치)를 제시했는데 매출 63억 달러가 목표란다. 암호화폐 채굴 과정에 필요한 고급 기술력의 그래픽카드, AI, 자율주행의 연구에 대한 관심으로 매출과 영업이익은 계속 성장할 것으로 보인다. 현시점 4차산업혁명을 주도하는 기업 중 하나임엔 틀림도 이견도 없다.

4차산업혁명의 시대다. 새롭게 시대를 이끌어 갈 기업들의 급부상과 동시에 여러 기업들이 역사 속으로 사라져간다. 새로운 것은 환영받지만 익숙한 것은 사랑받듯, 투자자는 새롭게 뜨는 기업들을 계속해서 분석하며 어떻게 포트폴리오에 '환영'할지, 그리고 이미 있던 기업들은 어떻게 '사랑'할지 고민해봐야 할 것이다. 그리고 시장을 주도하며 고객들에게 갑과 을의 모습을 모두 보이는 기업들이야말로 최고의 투자처다. 삼성전자와 TSMC, 그리고 엔비디아를 내가 가장 좋게 보는 이유이기도 하다. 이에 솔직한 심정으로 애플, 구글, 마이크로소프트, 페이스북, 테슬라 등은 사실상 이들의 손바닥 위에서 놀고 있다고 본다. 원자재와도 같은 반도체 주식은 이전의 목재, 원유, 철강 기업들과 수준의 차원이 다르다, 기본적인 동시에 높은 기술 수준이 요구되기에.

장기투자자들의 포트폴리오에 최소 몇 년은 반드시 들어가야만 하는 회사라고 생각한다. 엔비디아에 대한 나의 투자 의견? 당연히 '강력 매수'.

●티스토리: justinys-corp.tistory.com

●인스타그램: http://www.instagram.com/ine_justiny

●네이버 블로그: https://m.blog.naver.com/duddnr0729

반응형

LIST

'주식 > 실적 발표' 카테고리의 다른 글

| 나이키의 회계연도 4분기(2021) 실적 발표! 장후 15% 대폭등했던 날... (6/26, 2021 작성) (0) | 2022.01.15 |

|---|---|

| 어도비의 1분기(2021) 실적 발표와 자사주 매입 발표! (6/20, 2021 작성) (0) | 2022.01.15 |

| 쇼피파이의 1분기(2021) 실적 발표와 나의 생각. (5/27, 2021 작성) (0) | 2022.01.14 |

| 퀄컴의 1분기(2021) 실적 발표! (5/25, 2021 작성) (0) | 2022.01.13 |

| 마스터카드의 1분기(2021) 실적 발표! (5/6, 2021 작성) (0) | 2022.01.12 |

댓글 영역