고정 헤더 영역

상세 컨텐츠

본문

728x90

반응형

SMALL

https://m.blog.naver.com/duddnr0729/223542549253

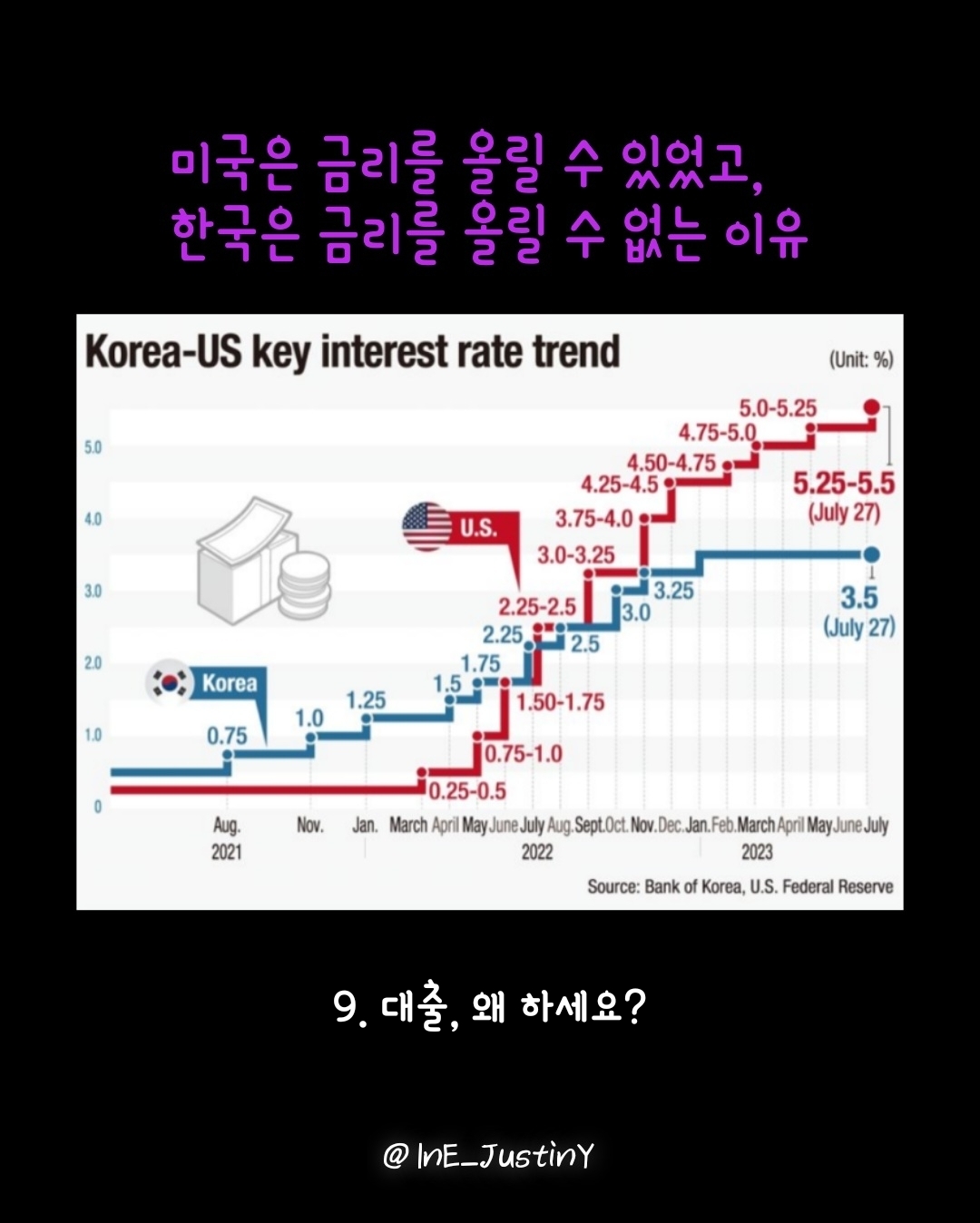

금리인상, 미국은 되고 한국은 안되는 이유(9 of 11). ●인스타그램: ine_justiny●

●9. 대출, 왜 하세요? 한국인이 대출을 하는 가장 큰 이유는 주택담보대출이거나 전세담보대출이다. 대출...

blog.naver.com

●9. 대출, 왜 하세요?

한국인이 대출을 하는 가장 큰 이유는 주택담보대출이거나 전세담보대출이다. 대출을 할 때 금융기업에서 2가지 선택지를 받는데, 하나는 고정금리, 또 하나는 변동금리다. 예를 들어 변동금리가 5%일 때 고정금리는 7~8%를 제시받게 된다. 웬만한 용기가 있지 않은 이상, 그리고 남들이 다 변동금리를 선택하는데 고정금리를 선택하기란 쉽지 않은 결정일 것이다. 2023년 5월 6일 대한데일리 발표 지표에 따르면 전체 주택담보대출 금액이 1012.6조원인데, 변동형이 567.4조원으로 절반 이상이고, 순수고정형이 234.1조원, 그리고 고정과 변동 혼합형이 211.1조원이란다. 절반 이상이 변동금리를 적용하고 있는 이 상황에서 만약 한국은행이 환율의 안정만을 위해서 기준금리를 대폭 인상하게 되면 서민경제는 그야말로 大박살이 난다, 이것은 무조건이다. 그렇기에 금리인상이 언제든 신중하게 결정할 사항일 수밖에 없는 것이다. 치솟는 달러의 환율, 그럼에도 섣부른 판단을 하기란 참 어려울 수밖에 없다. 한국의 상황은 이렇다. 그렇다면 미국의 상황을 살펴볼까.

#미국 #한국 #금리 #달러 #강달러 #환율 #금융 #경제 #은행 #달러본위제 #예대마진 #플라자합의 #기준금리 #대출 #채권 #MBS #모기지 #부동산 #교육 #투자 #딜레마 #기축통화

#비트코인

반응형

LIST

'사회, 과학, 심리, 역사 등 > 미국은 되고, 한국은 안된다?' 카테고리의 다른 글

| 금리인상, 미국은 되고 한국은 안되는 이유(11 of 11). ●인스타그램: ine_justiny● (1) | 2024.08.16 |

|---|---|

| 금리인상, 미국은 되고 한국은 안되는 이유(10 of 11). ●인스타그램: ine_justiny● (0) | 2024.08.12 |

| 금리인상, 미국은 되고 한국은 안되는 이유(8 of 11). ●인스타그램: ine_justiny● (1) | 2024.08.07 |

| 금리인상, 미국은 되고 한국은 안되는 이유(7 of 11). ●인스타그램: ine_justiny● (1) | 2024.08.05 |

| 금리인상, 미국은 되고 한국은 안되는 이유(6 of 11). ●인스타그램: ine_justiny● (1) | 2024.08.02 |

댓글 영역